Как сделать отчет 4 фсс

→ Инструкция по заполнению новой Формы 4-ФСС

Министерство здравоохранения и социального развития Российской Федерации своим приказом № 216н от 12 марта 2012 года утвердило новую Форму-4 ФСС.

Приложение № 1 к закону 216н содержит Форму-4 ФСС, приложение № 2 к закону 216н содержит порядок заполнения самой формы.

I. Общие требования

1. Форма расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма — 4 ФСС) (далее — форма Расчета) заполняется с использованием средств вычислительной техники или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

Страхователи представляют Расчет на бумажном носителе, а страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют Расчет по установленным форматам в электронной форме с электронной цифровой подписью в соответствии с пунктом 10 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (Собрание законодательства Российской Федерации 2009, № 30, ст. 3738; 2010, № 31, ст. 4196; № 49, ст. 6409; № 50, ст. 6597; 2011, № 1, ст. 40; № 29, ст. 4291; № 49, ст. 7057) (далее — Федеральный закон от 24 июля 2009 г. № 212-ФЗ). Основанием для заполнения формы Расчета являются данные бухгалтерского учета.

2. При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

Титульный лист, таблица 1, таблица 3, таблица 6, таблица 7 формы Расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблицы 2, таблицы 3.1, таблицы 4, таблицы 4.1, таблицы 4.2, таблицы 4.3, таблицы 5, таблицы 8, таблицы 9 формы Расчета указанные таблицы не заполняются и не представляются.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления.

Все исправления заверяются печатью организации (штампом — для иностранных организаций) или подписью индивидуального предпринимателя, физического лица, не признаваемого индивидуальным предпринимателем, или их представителей.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле «Стр.».

В верхней части каждой заполняемой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда социального страхования Российской Федерации (далее — Фонд) извещением (уведомлением) страхователя.

В конце каждой страницы Расчета проставляются подпись страхователя (правопреемника) либо его представителя и дата подписания Расчета.

II. Заполнение титульного листа Расчета

4. Титульный лист формы Расчета заполняется страхователем, кроме подраздела «Заполняется работником Фонда».

5. При заполнении титульного листа формы Расчета:

5.1. в первых десяти ячейках поля «Регистрационный номер страхователя» указывается регистрационный номер страхователя, в дополнительных десяти ячейках — дополнительный код, предусмотренный для обособленного подразделения организации — страхователя;

5.2. поле «Код подчиненности» состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

5.3. в поле «Номер корректировки»:

при представлении первичного Расчета указывается код 000;

при представлении в территориальный орган Фонда Расчета, в котором отражены изменения в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда (например: 001, 002, 003,...010 и т.д.).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

5.4. в поле «Отчетный период (код)» проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения.

При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в поле «Отчетный период (код)» заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как «03», «06», «09». Расчетным периодом признается календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02 и т.д.;

5.5. в поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

5.6. поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации — страхователя в связи с ликвидацией либо прекращения деятельности в качестве индивидуального предпринимателя в соответствии с частью 15 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ. В указанном случае в данном поле проставляется буква «Л»;

5.7. в поле «Полное наименование организации, обособленного подразделения/Ф.И.О. индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

5.8. в поле «ИНН» (идентификационный номер страхователя (далее — ИНН) указывается ИНН страхователя в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица, не признаваемого индивидуальным предпринимателем (далее — физическое лицо), индивидуального предпринимателя ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

5.9. поле «КПП» (код причины постановки на учет по месту нахождения организации (далее — КПП) указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

5.10. поле «ОГРН (ОГРНИП)» указывается основной государственный регистрационный номер (далее — ОГРН) в соответствии со свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее — ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

5.11. в поле «Номер контактного телефона» указывается городской или мобильный номер телефона страхователя (правопреемника) или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка»;

5.12. в поле «Код по ОКАТО» (код общероссийского классификатора объектов административно-территориального деления (далее — ОКАТО) указывается код на основании соответствующего информационного письма органа государственной статистики;

5.13. в поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред.1) (далее — ОКВЭД) по основному виду экономической деятельности страхователя.

Вновь созданные организации — страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности — код, подтвержденный в установленном порядке в территориальных органах Фонда;

5.14. в полях, отведенных для указания адреса регистрации:

юридических лиц — указывается юридический адрес;

физических лиц, индивидуальных предпринимателей — указывается адрес регистрации по месту жительства;

5.15. в поле «Шифр страхователя» указывается шифр, определяющий категорию страхователя. В первых трех ячейках поля «Шифр страхователя» указывается шифр, определяющий категорию страхователя в соответствии с приложением № 1 к настоящему Порядку, в следующих двух ячейках — код в соответствии с приложением № 2 к настоящему Порядку, в последних двух ячейках — код в соответствии с приложением № 3 к настоящему Порядку;

5.16.в поле «Численность работников» указывается:

заполняемом организациями — среднесписочная численность работников, рассчитанная в порядке, ежегодно определяемом приказами Федеральной службой государственной статистики;

заполняемом индивидуальными предпринимателями, физическими лицами, не признаваемыми индивидуальными предпринимателями (в том числе, адвокатами, нотариусами), производящими выплаты физическим лицам в рамках трудовых отношений — численность застрахованных лиц, в отношении которых производились данные выплаты.

В ячейках, отведенных для заполнения показателя «из них: «женщин», «работающих инвалидов», «работающих, занятых на работах с вредными и (или) опасными производственными факторами» указывается численность работающих женщин и работающих инвалидов, а также работников, занятых на работах с вредными и (или) опасными производственными факторами.

5.17. информация о количестве страниц представленного Расчета и количестве листов с приложением подтверждающих документов указывается в полях «Расчет представлен на» и «с приложением подтверждающих документов или их копий на»;

5.18. в поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю»:

в поле «страхователь», «уполномоченный представитель страхователя», «правопреемник» в случае подтверждения достоверности и полноты сведений, содержащихся в Расчете, руководителем организации, индивидуальным предпринимателем или физическим лицом, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений уполномоченным представителем страхователя проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником ликвидированной организации проставляется цифра «3»;

в поле «Ф.И.О. руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» при подтверждении достоверности и полноты сведений, содержащихся в Расчете:

— руководителем организации — страхователем (правопреемником) — указываются фамилия, имя, отчество руководителя организации полностью в соответствии с учредительными документами, ставится печать организации;

— физическим лицом, индивидуальным предпринимателем — указываются фамилия, имя, отчество физического лица, индивидуального предпринимателя;

— представителем страхователя (правопреемника) — физическим лицом — указывается фамилия, имя, отчество физического лица в соответствии с документом, удостоверяющим личность;

— представителем страхователя (правопреемника) — юридическим лицом — указывается наименование данного юридического лица в соответствии с учредительными документами, ставится печать организации;

в полях «Подпись», «Дата», «М.П.» проставляется подпись страхователя (правопреемника) либо его представителя, дата подписания Расчета, в случае подачи Расчета организацией — ставится печать организации;

в поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия представителя страхователя (правопреемника);

5.19. в поле «Заполняется работником Фонда», «Сведения о представлении расчета»:

поле «Данный расчет представлен (код)» указывается способ представления («01» — на бумажном носителе, «02» — на магнитном носителе, «03» — в форме электронных документов с использованием информационно-телекоммуникационных сетей, включая единый портал государственных и муниципальных услуг, «04» — почтовым отправлением);

в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле «Дата представления расчета» проставляется дата представления Расчета лично или через представителя, при отправке по почте;

дата отправки почтового отправления с описью вложения, при представлении в электронном виде — дата отправки, зафиксированная транспортным (почтовым) сервером.

Кроме того, в данном разделе указываются: дата представления Расчета, фамилия, имя и отчество работника Фонда, принявшего Расчет, ставится его подпись.

III. Заполнение раздела 1 «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам» формы Расчета

Заполнение таблицы 1 «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» формы Расчета

6. При заполнении таблицы:

6.1. в строках 2, 3, 5, 6, 15, 16 показываются суммы нарастающим итогом с начала расчетного периода (графа 3) с подразделением «На начало отчетного периода», «за последние три месяца отчетного периода» (графа 1);

6.2. по строке 1 «Задолженность за страхователем на начало расчетного периода» отражается сумма задолженности по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

6.3. по строке 2 «Начислено к уплате страховых взносов» отражается сумма страховых взносов, исчисленная с начала расчетного периода, подлежащая уплате в территориальный орган Фонда;

6.4. по строке 3 «Начислено страховых взносов по актам проверок» отражаются суммы страховых взносов, начисленные страхователю территориальным органом Фонда по результатам выездных и камеральных проверок;

6.5. по строке 4 «Начислено страховых взносов страхователем за прошлые расчетные периоды» отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

6.6. по строке 5 «Не принято к зачету расходов территориальным органом Фонда за прошлые расчетные периоды» отражаются суммы не принятых к зачету расходов за прошлые расчетные периоды по актам выездных и камеральных проверок, проведенных территориальным органом Фонда;

6.7. по строке 6 «Получено от территориального органа Фонда в возмещение произведенных расходов» показываются суммы денежных средств, полученные от территориального органа Фонда страхователем на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

6.8. по строке 7 «Возврат (зачет) сумм излишне уплаченных (взысканных) страховых взносов» отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, а также зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию;

6.9. строка 8 «Всего (сумма строк 1+2+3+4+5+6+7)» — контрольная строка, где указывается сумма показателей строк с 1 по 7;

6.10. по строке 9 «Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода» показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 «в том числе за счет превышения расходов» отражается сумма задолженности за территориальным органом Фонда на конец отчетного периода, образовавшаяся за счет превышения произведенных расходов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 «в том числе за счет переплаты страховых взносов» отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

6.11. по строке 12 «Задолженность за территориальным органом Фонда на начало расчетного периода» показывается сумма задолженности на начало расчетного периода:

по строке 13 «в том числе за счет превышения расходов» отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 «в том числе за счет переплаты страховых взносов» отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

6.12. показатели строк 12 — 14 должны равняться показателям строк 9 — 11 Расчета за предыдущий расчетный период соответственно;

6.13. по строке 15 «Расходы на цели обязательного социального страхования» отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, произведенные страхователем с начала расчетного периода. Данный показатель должен соответствовать показателю контрольной строки 12 графы 4 таблицы 2 Расчета;

6.14. по строке 16 «Уплачено страховых взносов» отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

6.15. по строке 17 «Списанная сумма задолженности страхователя» отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли по списанию недоимки;

6.16. строка 18 «Всего (сумма строк 12+15+16+17)» — контрольная строка, где показывается сумма показателей строк 12, 15-17;

6.17. по строке 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» показывается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Заполнение таблицы 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» формы Расчета

7. В данной таблице отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию.

8. При заполнении таблицы:

8.1. в графе 3 по строкам 1- 4, 10 указывается количество оплаченных дней; по строкам 7 — 9 — количество произведенных выплат; по строкам 5, 6, 11 — количество пособий;

8.2. в графе 4 отражаются расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд, в том числе в графе 5 отражаются расходы, произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством, оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами, а также дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, № 1, ст. 18; 2009, № 30, ст. 3739; 2010, № 50, ст. 6601) (далее — Федеральный закон от 29 декабря 2006 г. № 255-ФЗ), влияющие на определение размеров пособий с 1 января 2007 г.;

8.3. по строке 1 отражаются расходы на пособия по временной нетрудоспособности и число случаев назначенных пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период (графа 1), из них:

по строке 2 — расходы на выплату пособий по временной нетрудоспособности лицам, работающим по внешнему совместительству, и число случаев назначенных пособий по временной нетрудоспособности на основании первичных листков нетрудоспособности за отчетный период (графа 1);

8.4. по строке 3 отражаются расходы на выплату пособий по беременности и родам и число случаев назначенных пособий по беременности и родам, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период (графа 1), из них:

по строке 4 — выплаты гражданам, работающим по внешнему совместительству, и число случаев назначенных пособий по беременности и родам (графа 1);

8.5. по строке 5 отражаются расходы на выплату единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

8.6. по строке 6 отражаются расходы на выплату пособия при рождении ребенка, произведенные страхователем;

8.7. по строке 7 отражаются расходы на выплату ежемесячных пособий по уходу за ребенком с отражением количества получателей в графе 1, в том числе:

по строке 8 — по уходу за первым ребенком с отражением количества получателей в графе 1;

по строке 9 — по уходу за вторым и последующими детьми с отражением количества получателей в графе 1;

8.8. по строке 10 отражаются расходы по оплате 4-х дополнительных выходных дней для ухода за детьми — инвалидами, произведенные страхователем;

8.9. по строке 11 отражаются расходы на социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению, произведенные страхователем;

8.10. по строке 12 «Итого (сумма строк 1+3+5+6+7+10+11)» — контрольная строка, где показывается сумма строк 1, 3, 5, 6, 7, 10, 11.

Заполнение таблицы 3

«Расчет базы для начисления страховых взносов» формы Расчета

9. При заполнении таблицы:

9.1. по строке 1 в соответствующих графах отражается сумма выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

9.2. по строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ;

9.3. по строке 3 в соответствующих графах отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц, превышающие предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ;

9.4. в строке 4 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2 — строка 3);

9.5. по строке 5 в соответствующих графах указывается сумма выплат и иных вознаграждений физическим лицам, являющимся инвалидами I, II, III группы. Общественные организации инвалидов (их региональные и местные отделения), в том числе созданные как союзы общественных организаций инвалидов, организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, а также организации, у которых основной тариф ниже тарифа страховых взносов, установленного в отношении выплат и иных вознаграждений в пользу инвалидов, строку 5 данной таблицы не заполняют.

Кроме того, выплаты и иные вознаграждения в пользу физических лиц, являющихся инвалидами, отраженные по строке 6 или 7, в строке 5 не отражаются.

9.6. по строке 6 в соответствующих графах указывается сумма выплат и иных вознаграждений, производимых физическим лицам в связи с осуществлением фармацевтической деятельности аптечными организациями, признаваемыми таковыми в соответствии с Федеральным законом от 12 апреля 2010 г. № 61-ФЗ «Об обращении лекарственных средств» (Собрание законодательства Российской Федерации, 2010, № 16, ст. 1815; № 31, ст.4161; № 42, ст. 5293; № 49, ст. 6409; 2011, № 50, ст. 7351) и уплачивающими единый налог на вмененный доход для отдельных видов деятельности, а также индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность и уплачивающими единый налог на вмененный доход для отдельных видов деятельности, применяющими тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ;

9.7. по строке 7 в соответствующих графах указывается сумма выплат и иных вознаграждений, производимых страхователями членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, применяющими тариф, установленный частью 3.3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Заполнение таблицы 3.1 «Сведения, необходимые для применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» формы Расчета

10. Таблица заполняется плательщиками, применяющими пониженный тариф страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу физических лиц, являющихся инвалидами I, II или III группы, в случае, если указанный тариф ниже основного тарифа, установленного для данных плательщиков.

Количество заполненных строк в таблице 3.1 должно соответствовать количеству физических лиц — инвалидов, которым плательщиком были начислены выплаты и иные вознаграждения в течение отчетного периода. При этом в графах 3, 4 указывается дата выдачи и дата окончания действия справки медико-социальной экспертизы, заключения врачебно-трудовых экспертных комиссий.

11. При заполнении таблицы:

11.1. в графе 5 по каждому физическому лицу — инвалиду I, II или III группы отражается сумма выплат и иных вознаграждений, начисленных нарастающим итогом с начала года, но не более предельной величины базы для начисления страховых взносов, устанавливаемой ежегодно Правительством Российской Федерации[*].

11.2. по графам 6 — 8 отражается сумма выплат и иных вознаграждений, начисленных за последние три месяца отчетного периода;

11.3. по строке «Итого выплат» в графах 5 — 8 таблицы отражается общая сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физических лиц, являющихся инвалидами I, II или III группы;

11.4. значение строки «Итого выплат» по графе 5 должно равняться данным строки 5 графы 3 таблицы 3 «Расчет базы для начисления страховых взносов»;

11.5. значение строки «Итого выплат» по графе 6 должно равняться данным строки 5 графы 4 таблицы 3 «Расчет базы для начисления страховых взносов»;

11.6. Значение строки «Итого выплат» по графе 7 должно равняться данным строки 5 графы 5 таблицы 3 «Расчет базы для начисления страховых взносов»;

11.7. Значение строки «Итого выплат» по графе 8 должно равняться данным строки 5 графы 6 таблицы 3 «Расчет базы для начисления страховых взносов».

В случае, если таблица 3.1 состоит из нескольких страниц, значение строки «Итого выплат» отражается на последней странице.

Заполнение таблицы 4 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов — общественными организациями инвалидов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» формы Расчета

12. Таблица заполняется страхователями, являющимися общественными организациями инвалидов (их региональными и местными отделениями), в том числе созданными как союзы общественных организаций инвалидов, среди членов которых инвалиды и их представители составляют не менее 80 процентов, и применяющими тариф страховых взносов, установленный частью 2 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

13. При заполнении таблицы:

13.1. по строке 1 указывается документально подтвержденная общая численность членов организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода;

13.2. по строке 2 указывается численность инвалидов и их законных представителей из числа членов общественной организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода;

13.3. значение показателя строки 3 определяется как отношение показателей строк 2 и 1, умноженное на 100;

Заполнение таблицы 4.1. «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» формы Расчета

14. Таблица заполняется организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов, применяющими тариф, установленный частью 2 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

15. При заполнении таблицы:

15.1. по строке 1 указывается документально подтвержденная среднесписочная численность работников организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода;

15.2. по строке 2 указывается документально подтвержденная среднесписочная численность инвалидов, работающих в данной организации, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода;

15.3. значение показателя строки 3 определяется как отношение показателей строк 2 и 1, умноженное на 100;

15.4. по строке 4 отражается фонд оплаты труда в целом по организации нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

15.5. по строке 5 отражается заработная плата инвалидов, работающих в данной организации, нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

15.6. Значение показателя строки 6 определяется как отношение показателей строк 5 и 4, умноженное на 100.

Заполнение таблицы 4.2 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 6 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» формы Расчета

16. Таблица заполняется организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне) и применяющими тариф, установленный частью 3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

В целях соблюдения критериев, указанных в части 2.1 статьи 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ, и соответствия требованиям части 5 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ организации, осуществляющие деятельность в области информационных технологий, заполняют графы 3, 4 по строкам 1 — 4.

В целях соблюдения критериев, указанных в части 2.2 статьи 57 Федерального закона от 24 июля 2009 г. № 212-ФЗ, и соответствия требованиям части 5 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ вновь созданные организации заполняют только графу 4 по строкам 1 — 4.

17. При заполнении таблицы:

17.1. по строке 1 указывается средняя/среднесписочная численность работников, рассчитанная в порядке, определяемом приказами Федеральной службы государственной статистики;

17.2. по строке 2 отражается общая сумма доходов, определяемая в соответствии со статьей 248 Налогового кодекса Российской Федерации;

17.3. по строке 3 отражается сумма доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ;

17.4. значение строки 4 определяется как отношение значений строк 3 и 2, умноженное на 100;

17.5. по строке 5 указываются дата и номер записи в реестре аккредитованных организаций, осуществляющих деятельность в области информационных технологий, на основе полученной выписки из указанного реестра, направляемой уполномоченным федеральным органом исполнительной власти в соответствии с пунктом 9 Положения о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий, утвержденного постановлением Правительства Российской Федерации от 6 ноября 2007 г. № 758 «О государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий» (Собрание законодательства Российской Федерации, 2007, № 46, ст. 5597; 2009, № 12, ст.1429; 2011, № 3, ст. 542).

Заполнение таблицы 4.3 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» формы Расчета

18. Таблица заполняется организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения и осуществляющими основной вид экономической деятельности, предусмотренный пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, классифицируемый в соответствии с Общероссийским классификатором видов экономической деятельности, и применяющими тариф страховых взносов, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

19. При заполнении таблицы:

19.1. по строке 1 указывается сумма доходов, определяемая в соответствии со статьей 346.15 Налогового кодекса Российской Федерации нарастающим итогом с начала отчетного (расчетного) периода;

19.2. по строке 2 указывается сумма доходов от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности, определяемая в целях применения части 1.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ;

19.3. по строке 3 указывается доля доходов, определяемая в целях применения части 1.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Значение показателя рассчитывается как отношение значений строк 2 и 1, умноженное на 100.

Заполнение таблицы 4.4 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ» формы Расчета

20. Таблица заполняется плательщиками — некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), применяющими тариф, установленный частью 2 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

В целях соблюдения критериев, указанных в части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, некоммерческие организации заполняют строки 1 — 5 графы 3 при представлении Расчета за каждый отчетный период.

В целях соответствия требованиям части 5.3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ некоммерческие организации заполняют строки 1 — 5 графы 4 по итогам расчетного периода, т.е. при представлении Расчета за год.

21. При заполнении таблицы:

21.1. по строке 1 отражается общая сумма доходов, определяемая в соответствии со статьей 346.15 Налогового кодекса Российской Федерации, с учетом требований части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ;

21.2. по строке 2 отражается сумма доходов в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, поименованной в пункте 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, определяемых в соответствии с пунктом 2 статьи 251 Налогового кодекса Российской Федерации;

21.3. по строке 3 отражается сумма доходов в виде грантов, получаемых для осуществления деятельности, поименованной в пункте 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 Налогового кодекса Российской Федерации;

21.4. по строке 4 отражается сумма доходов от осуществления видов экономической деятельности, указанных в подпунктах р — ф, я.4 — я.6 пункта 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ;

21.5. по строке 5 отражается доля доходов, определяемая в целях применения части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которая рассчитывается как отношение суммы строк 2, 3, 4 к строке 1, умноженное на 100.

Заполнение таблицы 5 «Расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета» формы Расчета

22. При заполнении таблицы:

22.1. в графе 3 указывается число получателей пособий, выплаченных гражданам в расчетном периоде сверх установленного законодательством Российской Федерации об обязательном социальном страховании размера, финансируемого за счет средств федерального бюджета;

22.2. в графах 4, 7, 10, 13, 16 указывается количество дней, количество выплат или количество пособий, выплаченных гражданам в расчетном периоде сверх установленного законодательством Российской Федерации об обязательном социальном страховании размера, финансируемого за счет средств федерального бюджета;

22.3. в графах 5, 8, 11, 14, 17, 20 «расходы (сумма)» отражается сумма расходов на выплату пособий;

22.4. показатели таблицы должны соответствовать показателям, отраженным в графе 5 «в т.ч. за счет средств, финансируемых из федерального бюджета» таблицы 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» (строки 1, 3, 7, 11);

22.5. в графах 6, 9, 12, 15, 18 отражается число получателей;

в графах 7, 10, 13, 16, 19 отражаются количество дней, выплат, пособий;

в графах 8, 11, 14, 17, 20 отражаются расходы, которые произведены гражданам.

22.5.1. в графах 6 — 17 отражаются выплаты в размерах сверх установленных законодательством Российской Федерации, финансируемых за счет средств федерального бюджета, гражданам, пострадавшим:

по графам 6 — 8 — вследствие катастрофы на Чернобыльской АЭС (Закон Российской Федерации от 15 мая 1991 г. № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, № 21, ст. 699; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, № 32, ст. 1861; Собрание законодательства Российской Федерации, 1995, № 48, ст. 4561; 1996, № 51, ст. 5680; 1997, № 47, ст. 5341; 1998, № 48, ст. 5850; 1999, № 16, ст. 1937; № 28, ст. 3460; 2000, № 33, ст. 3348; 2001, № 1, ст.2; № 7, ст. 610; № 33, ст. 3413; № 53, № 5030; 2002, № 27, ст. 2779; № 30, ст. 3033; № 50, ст. 4929; № 52, ст. 5132; 2003, № 43, ст. 4108; № 52, ст. 5018; 2004, № 18, ст. 1689; № 35, ст. 3607; 2006, № 6, ст. 637; № 30, ст. 3288; № 50, ст. 5285; 2007, № 46, ст. 5554; 2008, № 9, ст. 817; № 29, ст. 3410; № 30, ст. 3616; № 52, ст. 6224, 6236; 2009, № 18, ст. 2152; № 30, ст. 3739; № 48, ст. 5866; 2011, № 23, ст. 3270; № 29, ст. 4297; № 47, ст. 6608; № 49, ст. 7024);

по графам 9 — 11 — вследствие аварии на производственном объединении «Маяк» (Федеральный закон от 26 ноября 1998 г. № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении „Маяк“ и сбросов радиоактивных отходов в реку Теча» (Собрание законодательства Российской Федерации, 1998, № 48, ст. 5850; 2000, № 33, ст. 3348; 2004, № 35, ст. 3607; 2008, № 30, ст. 3616; 2011, № 1, ст. 26);

по графам 12 — 14 — вследствие ядерных испытаний на Семипалатинском полигоне (Федеральный закон от 10 января 2002 г. № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» (Собрание законодательства Российской Федерации, 2002, № 2, ст. 128; 2004, № 12, ст. 1035; № 35, ст. 3607; 2008, № 9, ст. 817; № 29, ст. 3410; № 30, ст. 3616; № 52, ст. 6224, ст. 6236; 2009, № 18, ст. 2152; № 30, ст. 3739; № 52, ст. 6452);

по графам 15 — 17 — лицам из подразделений особого риска (постановление Верховного Совета Российской Федерации от 27 декабря 1991 г. № 2123-1 «О распространении действия Закона РСФСР „О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС“ на граждан из подразделений особого риска» (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР 1992, № 4, ст. 138, Собрание законодательства Российской Федерации, 2004, № 35, ст. 3607), лицам, получившим или перенесшим лучевую болезнь, или ставшим инвалидами вследствие радиационных аварий, кроме Чернобыльской АЭС (постановление Совета Министров — Правительства Российской Федерации от 30 марта 1993 г. № 253 «О порядке предоставления компенсаций и льгот лицам, пострадавшим от радиационных воздействий (Собрание актов Президента и Правительства Российской Федерации, 1993, № 14, ст. 1182, Собрание законодательства Российской Федерации, 1996, № 13, ст. 1365);

22.5.2. по графам 18 — 20 отражаются сведения о дополнительных выплатах пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. № 255-ФЗ, влияющие на определение размеров пособий с 1 января 2007 г.;

22.6. строка 7 «Всего (стр. 1-3, 6)» — контрольная строка, где показывается сумма значений строк 1, 2, 3, 6.

IV. Заполнение раздела II «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» формы Расчета

23. Страхователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с приказом Министерства здравоохранения и социального развития Российской Федерации от 31 января 2006 г. № 55 «Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний — юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами» (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2006 г. № 7522)* представляет Расчет, составленный в целом по организации, и раздел II Расчета «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения» по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей.

Заполнение таблицы 6 «База для начисления страховых взносов» формы Расчета

24. При заполнении таблицы:

24.1. по строке 1 «Всего с начала расчетного периода» отражаются выплаты в пользу работников нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год, в том числе за последние три месяца отчетного периода (строка 2) с разбивкой по месяцам (строки 3 — 5);

24.2. по строке 1 графы 3 указывается общая сумма выплат, на которые начисляются страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний, в том числе в графе 4 — сумма выплат в пользу работающих инвалидов;

24.3. в графе 5 отражаются выплаты в пользу работников, на которые не начисляются страховые взносы, в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3803; 2010, № 50, ст. 6606) (далее — Федеральный закон от 24 июля 1998 г. № 125-ФЗ);

24.4. в графе 6 «Размер страхового тарифа в соответствии с классом профессионального риска (%)» указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (подразделение);

24.5. в графе 7 «Скидка к страховому тарифу» проставляется процент скидки к страховому тарифу, установленный территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 6 сентября 2001 г. № 652 «От утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (Собрание законодательства Российской Федерации, 2001, № 37, ст. 3696; 2005, № 16, ст. 1457; 2010, № 52, ст. 7104) (далее — постановление Правительства Российской Федерации от 6 сентября 2001 г. № 652);

24.6. в графе 8 указывается дата приказа территориального органа Фонда об установлении страхователю надбавки к страховому тарифу;

24.7. в графе 9 «Надбавка к страховому тарифу» проставляется процент надбавки к страховому тарифу, установленный территориальным органом Фонда на текущий календарный год в соответствии постановлением Правительства Российской Федерации от 6 сентября 2001 г. № 652;

24.8. в графе 10 «Размер страхового тарифа с учетом скидки (надбавки) (%)» указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 7 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

25. Таблица заполняется на основе записей в бухгалтерском учете страхователя.

26. При заполнении таблицы:

26.1. по строке 1 «Задолженность за страхователем на начало расчетного периода» отражается остаток по кредиту счета по расчетам с Фондом по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Данный показатель на протяжении расчетного периода не меняется;

26.2. по строке 2 «Начислено к уплате страховых взносов» отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

26.3. по строке 3 «Начислено взносов по результатам проверок» отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных проверок;

26.4. по строке 4 «Не принято к зачету расходов территориальным органом Фонда за прошлые расчетные периоды» отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

26.5. по строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» отражается сумма взносов, доначисленная за прошлые годы как самим страхователем, так и по результатам камеральной проверки;

26.6. по строке 6 «Получено от территориального органа Фонда на банковский счет» отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

26.7. по строке 7 «Возврат сумм излишне уплаченных (взысканных) страховых взносов» отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов;

26.8. строка 8 «Всего (сумма строк 1+2+3+4+5+6+7)» — контрольная строка, где указывается сумма значений строк с 1 по 7;

26.9. по строке 9 «Задолженность за территориальным органом Фонда на конец отчетного периода» отражается сумма задолженности за территориальным органом Фонда на конец отчетного периода (дебетовое сальдо по счету, на котором ведутся расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний);

26.10. по строке 10 «Задолженность за территориальным органом Фонда на начало расчетного периода» отражается остаток по дебету счета по расчетам с Фондом по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (на основании данных бухгалтерского учета страхователя). Данный показатель на протяжении расчетного периода не меняется;

26.11. по строке 11 «Расходы по обязательному социальному страхованию» отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

26.12. по строке 12 «Уплачено страховых взносов» отражаются суммы, перечисленные страхователем на банковский счет территориального органа Фонда, нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода» с указанием даты и номера платежных поручений;

26.13. по строке 13 «Списанная сумма задолженности страхователя» отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки;

26.14. строка 14 «Всего (сумма строк 10+11+12+13)» — контрольная строка, где показывается сумма значений строк с 10 по 13;

26.15. по строке 15 «Задолженность за страхователем на конец отчетного периода» показывается остаток задолженности за страхователем на конец отчетного периода (кредитовое сальдо по счету, на котором ведутся расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний), в том числе:

по строке 16 «недоимка» показывается сумма просроченной задолженности, исчисленная самим страхователем на основании данных бухгалтерского учета.

Заполнение таблицы 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы Расчета

27. При заполнении таблицы:

27.1. по строкам 1, 4, 7 отражаются расходы, произведенные страхователем самостоятельно в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний, из них:

по строкам 2, 5 — расходы, произведенные страхователем, пострадавшим, работающим по внешнему совместительству;

по строкам 3, 6, 8 — расходы, произведенные страхователем, пострадавшим на другом предприятии;

27.2. по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний. Данные расходы производятся в соответствии с постановлениями Правительства Российской Федерации на соответствующий год и с Правилами, утвержденными Министерством здравоохранения и социального развития Российской Федерации;

27.3. строка 10 — контрольная строка, где показывается сумма значений строк 1, 4, 7, 9;

27.4. в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

27.5. в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Заполнение таблицы 9 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде» формы Расчета

28. При заполнении таблицы:

28.1. по строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение № 2 к Положению о расследовании и учете несчастных случаев на производстве, утвержденному постановлением Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. № 73 «Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях» (зарегистрировано Министерством юстиции Российской Федерации 5 декабря 2002 г. № 3999), с выделением числа случаев со смертельным исходом (строка 2);

28.2. по строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. № 967 «Об утверждении Положения о расследовании и учете профессиональных заболеваний» (Собрание законодательства Российской Федерации, 2000, № 52, ст. 5149);

28.3. по строке 4 «Всего пострадавших» отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности;

28.4. при заполнении строк 1-3, которые заполняются на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний, следует учитывать страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.

**С изменениями, внесенными приказами Министерства социального развития Российской Федерации от 1 августа 2008 г. № 376н (зарегистрирован Министерством юстиции Российской Федерации от 15 августа 2008 г. № 12133), от 22 июня 2011 г. № 606н (зарегистрирован Министерством юстиции Российской Федерации от 3 августа 2011 г. № 21550).

С 01 января 2017 года утверждена новая форма заполнения отчетности по взносам на травматизм. Форма носит название 4-ФСС. Среди бухгалтеров эта форма довольно известна.

До декабря 2016 года все организации и индивидуальные предприниматели должны были отчитываться по данной форме в фонд социального страхования своего региона. Сюда были включены взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и детством. Тарифная ставка 2,9% отражалась в первом разделе данного расчета 4-ФСС.

Несмотря на нововведения в законодательные акты социального страхования, на 2017 год установлены предельные величины базы начисления взносов. В этом году база равна 755 000 рублей. Отчисления в этом случае составят 2,9%. А вот если доходы сотрудников превысили данный рубеж, то страховые взносы на социальное страхование начисляться не будут. Важная информация появилась о сотрудниках, которые не являются резидентами Российской Федерации. В их случае отчисления в фонд социального страхования составят 1,8%.

В бухгалтерском учете данный страховой взнос будет отражаться на счете 69.1.

Следующий обязательный раздел был связан со взносами на травматизм.

Коэффициент отчисления определялся фондом ФСС при регистрации организации или предпринимателя и напрямую связан с профессиональным риском вашего предприятия. Существует 32 класса риска и ставки от 0,2% до 8,5%. Самая распространенная ставка - 0,2%.

В бухгалтерском учете страховой взнос на травматизм будет отражаться на счете 69.11.

С 01 января 2017 года форму 4-ФСС немного переделали и даже, можно сказать, упростили. Теперь в расчете присутствует только раздел «отчислений на травматизм». За обязательное социальное страхование теперь все организации отчитываются в налоговый орган. В ИФНС перечисляются и сами взносы. Новая форма расчета утверждена приказом ФСС России №381 от 26.09.2016 г. Согласно закону №125-ФЗ от 24.07.1998 г., все страхователи обязаны подавать форму на травматизм. Это касается компаний всех форм собственности, а также предпринимателей, которые нанимают на работу граждан, застрахованных от несчастных случаев на производстве и от профессиональных заболеваний (ст.3 125-ФЗ).

Из этого следует, что все компании отчитываются по форме 4-ФСС, даже если не начисляют взносы на травматизм. Если нет начислений, то расчет подачи должен быть нулевой. Индивидуальные предприниматели подают такой расчет только в том случае, если у них имеются оформленные сотрудники.

Взносами на травматизм облагаются все выплаты по трудовым договорам и по договорам гражданско-правового характера (ГПХ), если в них внесены условия об уплате взносов на травматизм.

Отчетные периоды подачи расчета с 01 января 2017 года не изменились. Подаются за первый квартал (расчет за 3 месяца), полугодие (расчет за 6 месяцев), девять месяцев и год (расчет за 12 месяцев). Все расчеты идут с нарастающим итогом в течение года.

Сроки подачи расчета также не изменились. Расчет подается на бумажном носителе до 20 числа месяца, следующего за отчетным периодом. На бумаге имеют право подавать расчеты организации и ИП, у которых среднесписочная численность работников менее 25 человек. Если среднесписочная численность более 25 человек, то расчет подается только в электронном виде и до 25 числа месяца, следующего за отчетным периодом (ст.24 125-ФЗ).

Таким образом, расчет за первый квартал (3 месяца) подается не позднее 20 апреля на бумажном носителе, и до 25 апреля в электронном виде. За полугодие (6 месяцев) расчет подается до 20 июля на бумажном носителе и до 25 июля в электронном виде. За 9 месяцев - до 20 октября на бумажном носителе и до 25 октября в электронном виде. Годовой расчет подается до 20 января на бумажном носителе и до 25 января в электронном виде.

Если были выявлены неточности или противоречия в расчете, то следует подать уточненный расчет. Освобождение от ответственности при внесении уточнений будет наступать в том случае, если:

- уточнение было внесено до окончательного срока подачи отчетности;

- если срок истек, но страхователь сам обнаружил неточность и успел погасить пени и недоимки, возникшие при ошибочном расчете;

- если уточнения были произведены после выездной проверки сотрудников фонда.

Уплату страхового взноса на травматизм оставили под ведомством Фонда социального страхования. КБК взноса на травматизм 393 1 02 02050 07 1000 160. Срок уплаты взносов - ежемесячно 15 числа.

Несданная вовремя отчетность влечет за собой штраф. Согласно первой части ст.26.30 ФЗ, штрафные санкции составят 5% от взносов, начисленных за 3 предшествующих месяца соответствующего периода, но не выше 30% от данной суммы, но не менее 1 000 рублей.

Согласно второй части ФЗ, если нарушен порядок предоставления отчетности, то придется заплатить штраф в размере 200 рублей. Кроме этого штраф может быть наложен на руководителя организации за совершенное административное правонарушение, с 2017 года такой штраф составит от 300 до 500 рублей. Такой штраф относится только к руководителям организации, а вот индивидуальные предприниматели освобождены от данного правонарушения. Следует помнить, что штраф нельзя наложить, если истек срок давности - 3 года.

Новая форма 4-ФСС

Для заполнения в расчете обязательны таблицы 1, 2 и 5. Остальные разделы дополнительные, они заполняются по необходимости. Если есть сведения, которые нужно отразить в этих разделах, - тогда они подлежат заполнению.

- Появилась надпись «Бюджетная организация» на титульном листе. И такие организации теперь должны будут указывать свой источник финансирования.

- Добавлена строка 1.1 в разделе 2. «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица».

- В таблице 2 появилась новая строка 14.1 «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица».

- В поле «Среднесписочная численность работников» указывается количество сотрудников с начала календарного года.

Если у страхователя появилась острая необходимость подать уточненный расчет, то нужно обращать внимание на период уточнения. В 2017 году форма 4-ФСС потерпела несколько изменений. Уточнения следует подавать по форме, действующей в квартале, в котором обнаружена неточность или ошибка.

Обязательные листы для заполнения:

- Титульный лист;

- Таблица 1. Расчет базы для начисления страховых взносов;

- Таблица 2. Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

- Таблица 5. Сведения о результатах проведения специальной оценки условий труда.

Дополнительные разделы расчета:

- Таблица 1.1. Сведения, необходимые для исчисления страховых взносов страхователями.

- Таблица 3. Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Таблица 4. Численность пострадавших в связи со страховыми случаями в отчетном периоде.

К заполнению отчета на бумаге предъявляется ряд требований. Сам расчет может быть заполнен на компьютере и распечатан на принтере, а может быть написан печатными буквами синими или черными чернилами. В каждую строку и соответствующую ей графу вписывают только один показатель. Если остаются пустые графы, то в этом случае ставятся прочерки.

Если допущена ошибка, то исправлять ее корректирующим средством не нужно. Неверную цифру нужно перечеркнуть и сверху написать верную. Данную операцию заверить подписью страхователя, датой и печатью при наличии. После заполненного отчета необходимо проставить сквозную нумерацию и количество листов проставить на титульном листе. Внизу каждой страницы ставится подпись страхователя и дата подачи расчета. При приеме расчета инспектор проставит вам печать, где будет отображаться дата приема и фамилия сотрудника ФСС, принявшего ваш расчет.

В электронном виде, с помощью онлайн-сервиса « Моё Дело » заполнить форму немного проще. Здесь программа просчитает за вас и листы, и заполнит реквизиты по нужным строчкам. Вам остается только внести недостающие данные в расчетах и отправить отчет на контроль. Если ошибки контроля заполнения не выявлены, то смело отсылайте его в фонд. Дата отправки расчета и считается датой сдачи. Подтверждение вы также получите по электронным каналам связи. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Порядок заполнения формы на примере

Заполним расчет по организации ООО «Окси-В», где директором является Аников Б.Е., который работает в организации вместе в бухгалтером, и на двоих их зарплатный фонд составляет 50 000 рублей. Расчет будем заполнять за 3 месяца (1 квартал). Предположим, что на начало календарного года задолженность перед фондом социального страхования не числится и все оплаты страховых взносов проходили согласно законодательству - 15 числа ежемесячно. Страховой тариф возьмем универсальный - 0,2%. И никто из сотрудников на больничный не ходил.

Основной порядок заполнения новой формы для сдачи расчета за 9 месяцев.

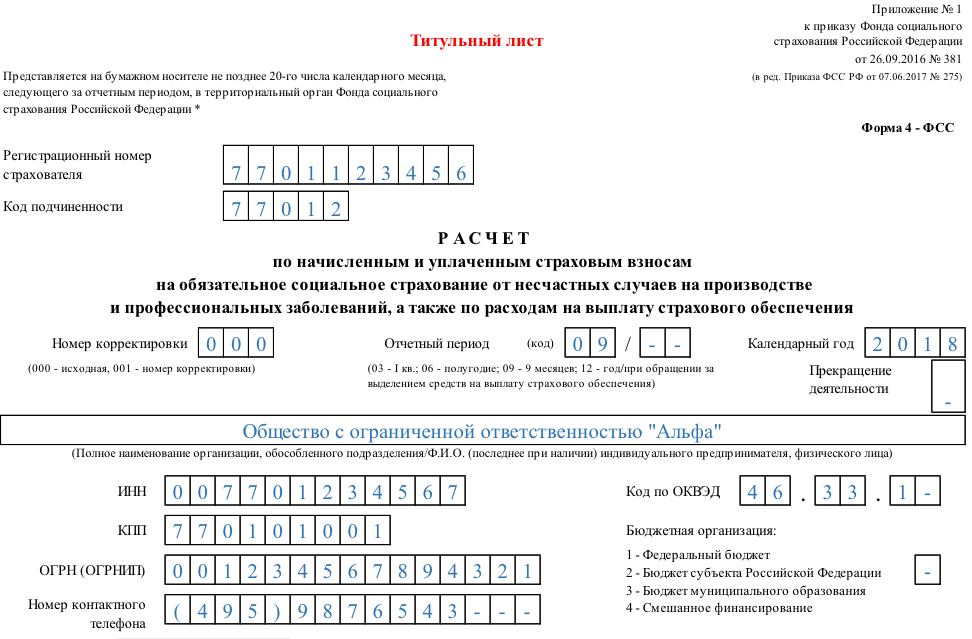

Как заполнить титульный лист формы 4-ФСС

На титульном листе мы заполняем регистрационный номер страхователя и код подчиненности Фонду. Номер корректировки, если требуется, отчетный период (3 месяца, полугодие, 9 месяцев и год), а также сам календарный год. Далее идут основные данные организации: это название, ИНН, КПП, ОГРН, номер контактного телефона, ОКВЭД.

Полный юридический адрес страхователя. Среднесписочная численность работников, выделение количества инвалидов и работников, занятых на вредном и опасном производстве. Проставляется количество листов и приложений (при необходимости). Слева указываются данные страхователя или его представителя. Для представителя нужна будет доверенность. Дата подачи расчета и подпись страхователя. Сотрудник Фонда Социального страхования справа поставит отметку о приеме (если расчет подан на бумажном носителе).

Форма 4-ФСС за год будет сдаваться одной из первых в 2019 году. В статье расскажем, изменился ли бланк отчета, на что обратить особое внимание при его заполнении, а также дадим вам возможность скачать готовый образец формы 4-ФСС.

Форма 4-ФСС 2018 года

В настоящее время единственным видом взносов, полностью контролируемых внебюджетным фондом (ФСС), остаются взносы на страхование по травматизму, подчиняющиеся закону «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. В порядке работы с взносами на травматизм в 2018 году ничего принципиально не менялось. Осталась актуальной и форма 4-ФСС, в той редакции, которая действовала в 3 квартале 2017.

Напомним, действующая 4-ФСС была введена в обращение приказом ФСС РФ от 26.09.2016 № 381, начала использоваться с отчетности за 1 квартал 2017 года, а к отчету за 9 месяцев 2017 года ее откорректировали (приказ ФСС РФ от 07.06.2017 № 275), добавив:

- поле для кода, отражающего указание на источник поступления средств в бюджетную организацию, на титульный лист отчета;

- дополнительные строки для отражения той задолженности страхователя (или фонда перед ним), которая возникла при реорганизации или закрытии его обособленного подразделения, в таблицу формы, отражающую данные по начислениям и расчетам по взносам;

- необходимые корректировки в правила заполнения.

Более поздних изменений в форму не вносилось. Поэтому отчет 4-ФСС за 2018 год будет сформирован на этом, знакомом всем бланке.

Бланк формы 4-ФСС для отчета за год и пояснения по источникам сведений для его заполнения можно найти в этом материале .

Особенности внесения данных в 4-ФСС

Форму 4-ФСС за год потребуется заполнить, придерживаясь правил оформления, содержащихся в том же приказе ФСС РФ от 26.09.2016 № 381 (в его актуальной редакции), которым утвержден бланк этого отчета. В сравнении с правилами, действовавшими для годовых отчетов, представлявшихся в соцстрах за периоды до 2017 года, порядок, применяемый для заполнения 4-ФСС за год текущий, принципиальных новшеств не имеет.

Общие правила этого порядка предписывают оформлять форму 4-ФСС за год так же, как и промежуточные отчеты, т. е. с учетом того, что:

- в ней есть обязательные и необязательные для заполнения таблицы;

- отсутствие данных для заполнения поля (графы, строки) нужно отмечать прочерком;

- отчет с ошибочными данными может быть заменен откорректированным.

Нюансы в процедуре внесения данных в форму 4-ФСС за год могут проявиться у страхователей, ставших участниками пилотного проекта. Поскольку участие в этом проекте исключает возникновение посреднической роли страхователя в процедуре страховых выплат работникам, в отчете не будут отражаться расходы, осуществленные за счет средств ФСС. То есть, заполняя форму 4-ФСС за год, такие страхователи не покажут сведения о них в соответствующих таблицах отчета.

Особая ситуация может возникнуть у тех участников пилотного проекта, которые подключились к нему в течение года. У них в отчете могут иметься расходы, не отраженные участниками пилотного проекта, уже подключенными к нему на начало 2018 года. Особенностям внесения данных о таких расходах в отчет посвящен приказ ФСС РФ от 28.03.2017 № 114.

О некоторых особых моментах, возникающих у страхователей, задействованных в пилотном проекте, при оформлении документов, связанных со страховыми случаями, читайте в статьях:

- «Пилотный проект ФСС — как участвовать и в чем преимущества?» ;

- «Пилотный проект ФСС — как заполнить больничный» .

Образец оформления годового отчета 4-ФСС

Образец заполнения 4-ФСС за год доступен на нашем сайте.

Однако сразу оговоримся, что мы при создании приведенного образца заполнения 4-ФСС за год не использовали все таблицы имеющегося отчета, поскольку наша задача ограничивается отражением принципов оформления. Поэтому приведенный образец 4-ФСС за год использовать как бланк этого отчета можно лишь тогда, когда нет необходимости в заполнении отсутствующих в нем таблиц. Если же такая необходимость есть, то лучше для внесения данных в отчет 4-ФСС за год, заполняемый по собственным реальным данным, изначально брать полный вариант бланка.

Оформить отчет для представления в ФСС бумажном варианте могут только те страхователи, средняя численность сотрудников у которых не превышает 25 человек (п. 1 ст. 24 закона от 24.07.1998 № 125-ФЗ). Остальные будут готовить его в электронном виде с применением программных средств, используя бланк отчета, содержащийся в программе. Незаполненные таблицы программа автоматически исключит из сформированного отчета.

Итоги

Отчет 4-ФСС в 2018-2019 годах является единственным, подлежащим сдаче во внебюджетный фонд. Для его оформления следует использовать бланк, утвержденный отдельным приказом ФСС (от 26.09.2016 № 381). Для страхователей, принимающих участие в пилотном проекте, снимающем с них роль посредников при выплате страховых сумм, существуют особенности в заполнении отчета.

Не знаете, как заполнить в форме 4-ФСС Таблицу 1? Тогда эта консультация поможет. Тем более что данную таблицу необходимо заполнять всегда. Даже если сдаёте нулевой отчёт без показателей – когда за отчётный период не было выплат, облагаемых страховыми взносами на травматизм. Детально с примером рассказываем про заполнение Таблицы 1 4-ФСС.

Чем руководствоваться

Согласно требованиям Фонда соцстраха, расчет базы для начисления страховых взносов от производственных несчастий и профзаболеваний отражают в Таблице 1 отчета 4-ФСС. Его бланк утвержден приказом от 26 сентября 2016 года № 381 (Приложение № 1). Этим же распоряжением ФСС закреплён порядок заполнения данной формы.

Относительно того, как заполнить Таблицу 1 4-ФСС изложено в разделе III Приложения № 2 к этому приказу.

Ниже показано, как выглядит Таблица 1 из 4-ФСС в 2018 году. Она включает всего 9 строк и занимает меньше одного листа:

Правила заполнения Таблицы 1 формы 4-ФСС

Теперь рассмотрим детально, как заполнить Таблицу 1 формы 4-ФСС. Напомним, что все показатели (1 – 4 строки) отражают по принципу нарастающего итога с начала года.

| Реквизит Таблицы 1 | Что отражать |

| Как заполнить строку 1 Таблицы 1 формы 4-ФСС | В соответствующих графах (3 – 6) показывают суммы выплат и иных вознаграждений, которые были начислены физлицам согласно ст. 20.1 Закона от 24.07.1998 № 125-ФЗ <Об обязательном соцстраховании от несчастий на производстве и профзаболеваний˃ (далее – Закон № 125-ФЗ).

Проще говоря, это те выплаты, которые закон признаёт объектом обложения взносами. |

| Как заполнить строку 2 Таблицы 1 4-ФСС | В соответствующих графах (3 – 6) показывают суммы, не облагаемые взносами на травматизм.

Данный вопрос регулирует ст. 20.2 Закона № 125-ФЗ, которая содержит закрытый перечень. |

| Строка 3 | Здесь показывают саму базу для начисления взносов в ФСС: это показатель строки 1 минус показатель строки 2 |

| Как заполнить строку 4 Таблицы 1 4-ФСС | Показывают отдельно выплаты в адрес работающих инвалидов (если таковые категории лиц есть на предприятии) |

| Строка 5 | Указывают величину страхового тарифа по классу профессионального риска, присвоенного организации (её обособке) |

| Строка 6 | Приводят процент скидки к страховому тарифу (если есть), установленной отделением ФСС на текущий календарный год согласно действующим Правилам установления страхователям скидок и надбавок (утв. постановлением Правительства РФ от 30.05.2012 № 524 (далее – Правила № 524) |

| Строка 7 | Приводят процент надбавки к страховому тарифу (если есть), установленной отделением ФСС на текущий календарный год согласно Правилам № 524 |

| Строка 8 | Указывают дату приказа отделения ФСС, которым установлена надбавка к тарифу взносов |

| Строка 9 | Приводят чистую величину страхового тарифа – с учетом установленной скидки или надбавки к нему.

Важно: указывают с двумя десятичными знаками после запятой! |

Пример заполнения

Теперь на конкретном примере покажем принцип оформления Таблицы 1 формы 4-ФСС в 2018 году.

Допустим, что в ООО «Гуру» числится 3 сотрудника (вместе с руководителем), с которыми подписаны трудовые контракты. При этом один из работников имеет инвалидность II группы. Все сотрудники – граждане РФ, их число не менялось.

За 1 квартал 2018 года сотрудникам ООО «Гуру» начислены следующие выплаты, подлежащие обложению взносами на травматизм:

Иные выплаты за I квартал 2018 года общество не начисляло.

В данной статье речь идет о порядке заполнения отчета 4-ФСС за 3 квартал 2018 года. Напомним, что с 2016 года контроль за страховым взносами был передан в налоговую инспекцию. Отчетность по ним тоже теперь сдается налоговикам. Однако один из видов взносов остался «под управлением» внебюджетного фонда. Речь идет о платежах на страхование от несчастных случаев и профессиональных заболеваниях или, как их часто коротко называют – взносах «за травматизм». Соответственно – и отчетную форму 4-ФСС по этим платежам по-прежнему нужно сдавать в Фонд социального страхования (ФСС). Рассмотрим, как следует заполнять и сдавать отчет 4-ФСС за 9 месяцев 2018 года и предложим для скачивания новый бланк 4-ФСС за 3 квартал 2018 года. Также в статье приводятся сроки сдачи отчета 4-ФСС за 9 месяцев 2018 года. Сразу скажем, что отчет 4-ФСС заполнения нарастающим итогом с начала 2018 года. Поэтому при при необходимости, вы можете ознакомиться с .

Правовые основания для заполнения формы 4-ФСС

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2018 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Актуальный бланк отчета 4-ФСС за 3 квартал 2018 года можно бесплатно скачать .

Порядок представления отчета установлен ст. 24 закона № 125-ФЗ.

Форма его подачи зависит от численности застрахованных лиц. Если она превышает 25 человек, то отчет необходимо сдавать только в электронном виде.

Небольшие организации с численностью до 25 человек могут сдавать форму на бумажном носителе.