Фондоемкость продукции. Как оценить эффективность использования ОС: формулы фондоотдачи, фондовооруженности и фондоемкости Фондоемкость основных средств формула по балансу

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Фондов

Экономическая эффективность использования основных фондов проявляется в увеличении объема предоставляемых услуг, прибыли, экономии затрат трудовых ресурсов. Интенсивное использование основных фондов позволит увеличивать качественные показатели деятельности предприятия без дополнительных капитальных затрат.

Для анализа эффективности использования основных фондов используются следующие показатели:

· фондоотдача;

· фондоемкость;

· фондорентабельность;

· фондовооруженность.

Важнейшим показателем эффективности использования основных производственных фондов является фондоотдача (ФО).

Фондоотдача (ФО) – это обобщающий показатель эффективности использования основных фондов предприятия. Она рассчитывается как отношение объема реализованной продукции к среднегодовой стоимости основных фондов:

где В – выручка от реализации продукции, тыс. руб.;

ОФ сг – среднегодовая стоимость основных фондов, тыс. руб.

Среднегодовая стоимость основных фондов (ОФ сг) по балансу рассчитывается следующим образом:

ОФ сг = (ОФн + ОФк)*0,5, (2.16)

где ОФ н, ОФ к – стоимость основных фондов на начало и на конец года,

Рост фондоотдачи свидетельствует об интенсивном развитии предприятия за счет введения усовершенствованного оборудования и новых форм организации труда, рационального использования основных фондов. Показатель фондоотдачи может быть рассчитан и в натуральных показателях. Для гостиниц таким показателем может стать количество предоставленных койко-суток.

Пример . Оценить уровень эффективности использования основных фондов по данным табл. 2.1.

Решение:

показатель фондоотдачи в базисном периоде составит:

показатель фондоотдачи в отчетном периоде составит:

Изменение фондоотдачи составит:

∆ФО = 0,1639 – 0,1619 = 0,002;

Темп роста фондоотдачи составит:

Таким образом, фондоотдача за анализируемый период увеличилась незначительно – на 1,24%. На каждый рубль основных средств приходилось больше выручки от продаж в среднем на 0,002 коп.

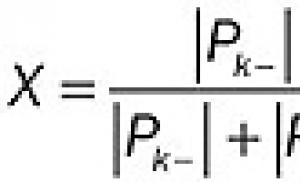

Важным аналитическим показателем является фондоемкость продукции (ФЕ) – величина, обратная фондоотдаче, показывает долю стоимости основных фондов, приходящуюся на каждый рубль реализованной продукции:

Снижение фондоемкости в динамике характеризует экономию труда, овеществленного в основных средствах, участвующих в процессе производства.

Пример . Оценить изменение фондоемкости по данным балансовой отчетности (табл. 2.1).

Решение:

показатель фондоемкости в базисном периоде составит:

показатель фондоемкости в отчетном периоде составит:

Изменение фондоемкости составит:

∆ФЕ =6,1 – 6,17 = -0,07;

Темп роста фондоемкости составит:

Таким образом, фондоемкость за анализируемый период снизилась на 0,97%, т.е. на каждый рубль выручки приходилось меньше стоимости основных средств в среднем на 0,6 коп.

На величину фондоемкости оказывают влияние такие факторы, как сменность работы и продолжительность отчетного периода. Чем больше смен в сутки и больше продолжительность отчетного периода, тем меньше фондоемкость основных средств.

Показатель фондоемкости продукции используется для оценки потребности в основных средствах при прогнозировании темпа роста продукции и изменении уровня использования основных средств. Для расчета используется формула

ОФ = В*ФЕ. (2.18)

Пример . В организации планируется увеличить производство и реализацию продукции на 15%, а фондоемкость продукции снизить на 5%. Определить потребность в основных средствах (табл. 2.1).

Решение:

Планируемый уровень выручки составит:

В пл = 800*1,15 = 920 тыс. руб.

Планируемый уровень фондоемкости составить

ФЕ пл = 6,1*0,95 = 5,79.

Прогнозируемая величина основных фондов составит:

ОС пр = В пл * ФЕ пл = 920*5,79=5327 тыс. руб.

Потребность в основных фонд ах составит: 5327 – 4880 = 447 тыс. руб.

Фондовооруженность (ФВ) – отношение среднегодовой стоимости основных фондов (ОС) к численности работающих на предприятии (Ч):

Фондовооруженность показывает долю стоимости основных фондов на каждого работающего. Рост показателя свидетельствует о повышении уровня оснащенности труда основными средствами.

Пример . По данным балансовой отчетности (табл. 2.1) рассчитать уровень оснащенности труда.

Решение:

Значение показателя фондовооруженности в базисном периоде составит:

Значение показателя фондовооруженности в отчетном периоде составит:

По расчетам на каждого работника приходилось в среднем в базисном периоде 35 тыс. руб., а в отчетном – 36,1 тыс. руб.

Изменение фондовооруженности составит:

∆ФВ = 36,1 – 35 =1,1 тыс. руб.

Темп роста составит:

Таким образом, уровень оснащенности труда основными средствами в отчетный период повысился на 3,14%.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность , котораяхарактеризует величину прибыли на 1 руб. среднегодовой стоимости основных фондов

В качестве результата используются: прибыль от реализованной продукции, балансовая прибыль, чистая прибыль. Рост показателей рентабельности свидетельствует о повышении уровня эффективности использования основных средств в процессе функционирования.

Пример . По данным балансовой отчетности (табл. 2.1) рассчитать уровень рентабельности основных средств предприятия.

Решение:

Уровень рентабельности в базисном периоде составит:

Уровень рентабельности в отчетном периоде составит:

Изменение рентабельности составит:

∆R= 5,9 – 5,35 = 0,55%.

Таким образом, рентабельность основных средств в отчетный период увеличилась на 0,55%. На каждый 1 руб. средств, вложенных в основные средства, от продаж приходилось больше в среднем на 0,55 коп., что характеризует рост эффективности деятельности предприятия.

Для оценки эффективности использования основных фондов в гостиницах и на предприятиях питания используются натуральные показатели. К ним относятся койко-место в гостинице, количество посадочных мест в торговых залах.

Чтобы поддерживать уровень эффективности использования основных фондов, необходимо:

· регулярно проводить анализ показателей эффективности;

· выявлять факторы, влияющие на эффективность использования основных фондов;

· определять резервы роста эффективности основных фондов.

Использование основных средств является эффективным, если относительный прирост результативного показателя (выручка, прибыль, физический объем продукции) превышает относительный прирост стоимости основных производственных фондов за анализируемый период.

На уровень фондоотдачи влияют такие факторы, как: выручка от реализации продукции, стоимость основных средств, цена единицы продукции, техническое состояние основных фондов, уровень технологии и т.д.

Оценку влияния основных факторов - выручки от реализации продукции и стоимости основных производственных фондов - на изменение уровня фондоотдачи проводят в такой последовательности.

1) определяется значение фондоотдачи за два последовательных периода;

2) определяется изменение фондоотдачи (ΔФО);

3) оценивается влияние изменения выручки на изменение фондоотдачи;

4) оценивается влияние изменения стоимости основных средств на изменение фондоотдачи;

Пример . Оценить влияние изменения выручки от реализации продукции и стоимости основных фондов на прирост фондоотдачи. Исходные данные приведены в табл. 2.1.

Решение:

1) определим значение показателя фондоотдачи в базовом периоде:

2) определим значение показателя фондоотдачи в отчетном периоде:

3) рассчитаем изменение фондоотдачи:

∆ФО = 0,1639 – 0,1619 = 0,002;

4) рассчитаем теп роста фондоотдачи:

Фондоотдача за отчетный год повысилась на 1,24%;

5) рассчитаем влияние изменения выручки от реализации продукции на изменение фондоотдачи ∆ФО(В):

Получаем, что увеличение выручки на 120 тыс. руб. привело к увеличению фондоотдачи на 2,85%.

4) рассчитаем влияние изменения среднегодовой стоимости основных фондов на изменение фондоотдачи ∆ФО(ОФ):

Получаем, что увеличение стоимости основных средств на 680 тыс. руб. привело к снижению фондоотдачи на 2,65%.

В целом, под влиянием обоих факторов, фондоотдача увеличилась на 0,2% за счет увеличения выручки реализации продукции.

Контрольные вопросы

1. Каковы задачи источника информации анализа использования

основных фондов?

2. Назовите составные элементы имущества предприятия.

3. Каково значение и роль нематериальных активов в капитализации предприятия?

4. Какие показатели характеризует техническое состояние основных

7. Какие показатели характеризуют эффективность использования

основных фондов?

8. Какие задачи решаются при помощи анализа основных фондов?

9. Перечислите факторы, влияющие на величину фондоотдачи.

10. Что понимается под производственной мощностью предприятия?

11. Охарактеризуйте факторную модель фондоотдачи основных фондов.

12. Перечислите показатели, характеризующие эффективность использования основных фондов.

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости . На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость .

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и .

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет , уменьшает затраты на воспроизводство новых фондов и снижает .

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

- количественный (экстенсивный) фактор — сумма основных фондов;

- качественный (интенсивный) фактор — фондоотдача.

Таблица № 1.

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

- увеличение суммы основных Фондов могло увеличить выпуск продукции на сумму +6174 х 1,01 = +6235,7 тыс.руб.

- уменьшение фондоотдачи снизило выпуск продукции на сумму (-0,18) х 27985 = — 5037,3 тыс.руб. Общее влияние двух факторов (баланс факторов) составляет: +6235,7 — 5037,3 = +1198 тыс.руб.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи . Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает , сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / ).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Найти

- Коэффициент динамики средней фондоотдачи концерна;

- Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

Влияние изменение фондоотдачи изменения основных фондов

Анализ состояния и использования основных фондов

Объем выпуска продукции находится в зависимости от многих факторов, которые могут быть сгруппированы в три основные группы:

- факторы, связанные с наличием, использованием , т.е. основных промышленно-производственных Фондов (средств);

- факторы, связанные с обеспеченностью () и их использованием;

- факторы, связанные с наличием, движением и использованием .

Анализ должен изучить и измерить влияние этих факторов на . При этом, влияние каждой группы факторов (ресурсов) определяется при прочих равных условиях, т.е., предполагается, что факторы, относящиеся к другим группам, действовали так, как было предусмотрено.

Рассмотрим первую группу факторов (ресурсов), влияющих на объем выпуска продукции. При прочих равных условиях объем продукции будет тем больше, чем больше сумма основных фондов и чем лучше их использование.

Основными источниками информации для анализа основных фондов являются: ф. №5 годового отчета «Приложение к балансу», инвентарные карточки по учету основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов основных средств,

Основные фонды (средства) представляют собой средства труда, используемые для изготовления продукции или для обслуживания процесса производства.

Анализ следует начать с изучения структуры основных фондов , т.е. соотношения различных групп основных фондов в общей сумме их стоимости.

Необходимо , чтобы в структуре основных фондов увеличивался удельный вес их активной части , т.е. рабочих машин и оборудования, которые непосредственно воздействуют на предметы труда, т.е. на материалы. При этом отдача от использования основных фондов увеличивается.

Затем следует проверить, как обновляются основные фонды, и исчислить такие показатели:

- основных фондов

- основных фондов

Эти коэффициенты следует исчислить за несколько периодов и проследить динамику обновления, выбытия и прироста основных фондов.

Затем необходимо изучить возрастной состав оборудования , что очень важно для характеристики технического состояния основных фондов. С этой целью оборудование группируют по срокам эксплуатации.

Такая группировка показывает удельный вес нового оборудования, отдача от использования которого наиболее высока, долю оборудования со средними сроками эксплуатации, а также процент устаревших средств труда.

Сравнение этих показателей за несколько лет показывает тенденции их изменения (следует иметь в виду, что коэффициенты обновления и выбытия исчисляются за данный период, а коэффициенты износа и годности — на начало и конец периода).

Технологический уровень оборудования

Необходимо изучить технологический уровень оборудования.

Для этого оборудование подразделяют на следующие группы:

- оборудование с ручным управлением;

- частично механизированное простое оборудование;

- полностью механизированное простое оборудование;

- частично автоматизированное оборудование;

- полностью автоматизированное оборудование;

- автоматизированное и программируемое оборудование;

- гибкое, автоматизированное и программируемое оборудование.

В процессе анализа технологический уровень оборудования выражается такими показателями:

Уровень механизации машин и оборудования это cуммарная стоимость оборудования видов 2 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень автоматизации машин и оборудования это суммарная стоимость оборудования видов 4 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень сложной автоматизации машин и оборудования это суммарная стоимость оборудования видов 5 — 7 деленная насуммарную стоимость оборудования видов 1 — 7.

Показатели обслуживания машин и оборудования

Уровень механизации труда это количество рабочих, обслуживающих механизированное оборудование деленное на общую численность производственных рабочих.

Уровень автоматизации труда это количество рабочих, обслуживающих автоматизированное оборудование деленное на общую численность производственных рабочих.

Анализ исползования основных фондов

Проанализировав состояние основных фондов, переходим к анализу их использования. Наиболее общими показателями использования основных фондов является: фондоотдача, фондоемкость и фондовооруженность (см. начало статьи).

Показатели использования оборудования

После изучения общих показателей использования основных фондов необходимо рассмотреть использование оборудования как наиболее активной части основных фондов, от которой в основном и зависит выпуск продукции.

Экстенсивное использование оборудования может быть также охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленое на базисное (плановое) количество отработанных оборудованием станко-часов.

К экс = Фактическое время работы оборудования, час / Время работы оборудования по норме, час

Рассмотрев экстенсивное использование оборудования перейдем к изучению его интенсивного использования, т.е. использования но производительности. Его анализируют путем сравнения фактических показателей съема продукции за один станко-час (машино-час) с плановыми, с показателями предыдущих периодов, а также с показателями других предприятий родственного профиля по группам однотипного оборудования

Использование оборудования по производительности может быть охарактеризовано коэффициентом интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования - это фактическая средняя выработка продукции за один отработанный станко-час деленная на базисную (плановая) средняя выработка продукции за один отработанный станко-час.

Интегральное использование оборудования , т.е. одновременно по времени и по производительности, выражается коэффициентом интегрального использования оборудования , который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

В заключение проведенного анализа следует обобщить резервы увеличения выпуска продукции, связанные с основными фондами.

Такими резервами могут быть:- ввод в действие неустановленного оборудования;

- повышение сменности работы оборудования;

- устранение причин сверхплановых целосменных и внутрисменных простоев оборудования;

- снижение планируемых потерь времени работы оборудования;

- осуществление организационно-технических мероприятий, направленных на сокращение затрат времени работы оборудования на выпуск единицы продукции.

Фондоотдача основных средств показывает, насколько эффективно используются эти фонды. Рассчитав по приведенной ниже формуле данный показатель, можно сделать определенный вывод о финансовой устойчивости предприятия.

Определение и формула расчета фондоотдачи

Рассчитанный коэффициент фондоотдачи укажет на то, какую отдачу в виде доли выручки от продажи готовой продукции принес каждый рубль, инвестированный в основные фонды. Данный показатель отчетливо продемонстрирует, эффективно ли используется оборудование, иная техника и основные фонды.

Формула расчета фондоотдачи (ФО) выглядит следующим образом:

ФО = ВП / ОСсг,

ВП — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов);

ОСсг — среднегодовая стоимость основных фондов на начало года.

Если использовать данные бухгалтерского баланса, то эта формула примет такой вид:

ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2),

Бнг и Бкг — строки в балансе на начало и на конец года соответственно.

При использовании среднегодовой стоимости основных средств (далее — ОС) в расчете фондоотдачи получается более точный результат. Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС.

Как связаны фондоотдача и фондоемкость основных средств

Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства. Только в отличие от фондоотдачи фондоемкость показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции.

Если эффективность использования оборудования растет (при меньшей сумме затрат на технику и оборудование увеличивается выпуск продукции), то фондоемкость падает, а фондоотдача повышается.

Об анализе других таких активов вы сможете прочитать в нашей статье .

Значение показателя фондоотдачи

Нормативное значение фондоотдачи устанавливается для каждой отрасли, т. е. эталона не существует. Так, для отраслей с большим числом машин и оборудования коэффициент будет ниже, чем в менее фондоемких отраслях.

Для повышения фондоотдачи необходимо либо повысить выработку продукции путем более эффективного использования оборудования, либо продать/ликвидировать те фонды, которые мало или неэффективно используются. Повышение эффективности использования имеющегося оборудования достигается за счет:

- замены оборудования на более современное и высокопроизводительное;

- увеличения количества смен;

- повышения профподготовки обслуживающего оборудование персонала.

Итоги

Коэффициент фондоотдачи наглядно укажет на то, насколько эффективно используется оборудование. Анализ показателя в динамике позволит сделать выводы о том, есть ли прогресс в загрузке производственных мощностей. И если показатель будет расти, значит, необходимо принять решение о замене оборудования на более высокопроизводительное либо об увеличении его загрузки.

Обратите внимание, что идея расчета показателя состоит в использовании стоимости основных производственных (а не всех имеющихся) основных фондов, при чем без вычета их износа

. Это является, одновременно, недостатком данного показателя, так как

бенчмаркинг данного показателя для предприятий, имеющих разный возраст основных фондов при каноническом следовании изначальной формуле показателя крайне затруднен. Почему же износ не учитывается? Понять это не трудно. Если бы мы принимали во внимание только остаточную (балансовую) стоимость основных производственных фондов, тогда (по логике) сразу же после запуска нового предприятия оно должно было бы со второго месяца своего существования снижать объемы выпуска продукции. Согласитесь, что это выглядит нелогично и не соответствует реальному положению вещей.

Для адекватного сопоставления и нивелирования фактора сезонности выпуска продукции показатель рассчитывается отношением среднегодовой балансовой (без вычета износа) стоимости производственных основных фондов по отношению к объему выпущенной (но не проданной) за данный период продукции. То есть, поскольку нас интересует эффективность именно использования основных производственных фондов, то мы игнорируем информацию о том, сколько же из указанного объема произведенной продукции действительно было продано.

Дополнительные материалы: Термины и определения понятия основные средства .

Применение показателя фондоемкости и его суть

Фактически, показатель фондоемкости отражает сумму, которую необходимо вложить предприятию в производственные основные фонды, для того чтобы выпустить продукцию на 1 рубль, доллар, гривну, евро и т.д. Таким образом можно сделать дифференциацию отраслей или видов бизнеса по необходимым объемам инвестиций в необоротные активы.Показатель фондоемкости в настоящее время применяется как вспомогательный при экономическом анализе.

Впервые коэффициенты фондоемкости в СССР были рассчитаны при разработке отчётного межотраслевого баланса основных фондов народного хозяйства за 1966 год. Выяснилось, что для каждой отрасли и каждого вида продукции данное значение показателя является специфичным. Поэтому сопоставление значения этого показателя должно проводиться только для аналогичных отраслей и аналогичной продукции.Показатель фондоемкости также используется в практике плановых расчетов, при оценочных расчетах объема дополнительных капитальных вложений. Кроме того, необходимо помнить, что в значительной степени на значение показателя оказывает прямое влияние эффективность организации производства на предприятии. Например, при переходе на работу от односменного режима на двухсменных или трехсменный, эффективность использования имеющихся основных фондов возрастает, а показатель фондоемкости, соответственно, снижается. Кроме того, оптимизация производства и расшивка "узких мест" на отдельно взятых производственных участках может дать серьезный экономический эффект по предприятию в целом.

Существенным недостатком данного показателя является то, что он не принимает во внимание себестоимость выпускаемой продукции. Это и не удивительно - в советское время промышленность ориентировалась, в основном, на увеличение объема выпуска продукции. Часто - за счет снижения ее качества и роста затрат на производство. Любой специалист по организации производственных процессов знает, что после достижения определенного оптимального значения на конкретном производстве, увеличение объема выпуска приведет к росту себестоимости продукции (см. графики в статье "Издержки "). Показатель же фондоемкости заставляет нас думать иначе. Больше объем производства - лучше значение. Данный эффект необходимо обязательно принимать во внимание при принятии управленческих решений.

В настоящее время показатель фондоемкости производства остался, преимущественно, в старых учебниках и задачах для студентов, которые не успели выкинуть из учебных пособий. Руководители предприятий и инвесторы используют совершенно иной инструментарий для принятия решений (ROI , ROA, ROACE и т.д.).

Еще одна опасность, которая подстерегает аналитика - это использование в формулах расчета фондоемкости (см. ниже) такого показателя, как "товарная продукция". То есть значения, сколько бы денег выручило бы предприятие, если бы немедленно продало все произведенное за исследуемый период да еще и в ожидаемых (не фактических) ценах. Поскольку такого никогда не случается, часть произведенной продукции всегда остается непроданной, значительная часть реализуется по ценам, которые отличаются от ожидаемых, то и вычисленное значение всегда является ожидаемым, но не фактическим. Что и приводит нас к неизбежному выводу, что показатель фондоемкости может использоваться лишь для оценочного анализа и всегда должен сопоставляться с другими оценками эффективности работы производственных подразделений.

Формула показателя фондоемкости

Основная формула .

Фондоемкость = Первоначальная Стоимость Основных Средств / Произведенная Товарная Продукция

Смысл расчета показателя фондоемкости

состоит в том, чтобы понять, насколько необходимо обеспечить процесс производства основными средствами по отношению к решению задачи выпуска заданного количества продукции. Поэтому нас интересует именно первоначальная стоимость основных фондов как сумма изначально вложенных средств по отношению к объему выпущенной продукции. Нужно отметить необходимость быть осторожным в знаменателе. Товарная продукция, выпущенная за день, месяц и квартал - совершенно разные цифры, а объем первоначально вложенных средств в числителе - один и тот же. Поэтому следует иметь ввиду, что для сопоставимости данных (бенчмаркинга ) следует использовать годовой объем товарной продукции.

Дополнительные формулы

.

Фондоемкость = (Основные фонды на начало периода + Основные фонды на конец периода) / 2 / Товарная продукция

Поскольку величина основных фондов на предприятии не является постоянной (они выбывают, приобретаются новые ОФ), то данная формула пытается учесть эту информацию и более точно определить фондоемкость выпуска фактического объема товарной продукции. Данная формула применима при работе с финансовыми отчетами предприятия. Например, в балансе содержится информация об основных средствах на начало и конец периода. Однако, следует учесть, что данные о выпуске товарной продукции следует брать из производственных отчетов, так как в приложении к балансу предприятие указывает реализованную, а не произведенную продукцию.

Фондоемкость = Среднегодовая стоимость основных фондов / Годовой выпуск продукции

Если есть возможность получения более подробной информации о движении основных фондов, то значение фондоемкости можно вычислить более точно. В данном случае, в числителе стоит значение среднегодовой стоимости основных фондов, которое учитывает их движение в течение года. Это позволяет получить более адекватное итоговое значение показателя. В остальном, смысл формулы никак не отличается от предыдущей.